发布时间:2020-06-24 阅读次数:2143

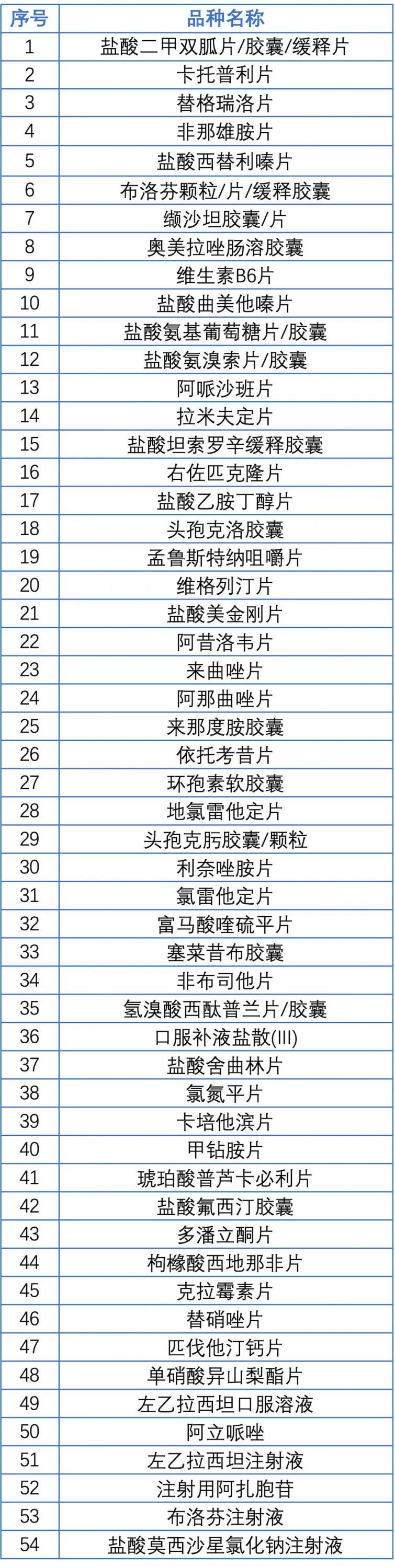

第三批国家带量采购品种终于浮出水面。6月19日,一份第三批国家带量采购药品目录在业内流传,涵盖缬沙坦、二甲双胍、盐酸氨基葡萄糖、卡培他滨片和奥美拉唑等53个临床大品种。除此以外,国家集采会议上昨天在线上举行,四点关于招采细则的重要信息也随着目录共同流出,涉及医疗机构报量、结余奖励机制、报量时间安排等重要信息。

1.所有达到充分竞争条件的产品,都将纳入新一轮集采,共80多个品规,不考虑原料药杂质问题。

2.做实结余奖励的机制,比如报量100万片,要求完成60%,如果医院完成60万片以上,不高于100万片,结余部分奖励医院一半,超过100万片取消奖励,所以医院的报量很关键。用了非中选产品也取消奖励,意味着非中选产品医院不会使用了。

3.下周发文,各地对报量和结余留用政策进行培训,7月3日前完成报量。

4.对于省级量采鼓励省际联合,建议地市不要做量采。

二甲双胍、缬沙坦在列

从流传出的目录来看,二甲双胍和缬沙坦毋庸置疑是此轮国家集采关注度最高的两个品种。由于亚硝胺类杂质风波,二甲双胍在第二批国家带量采购的目录中被除名。此番与同样饱受该杂质困扰的沙坦类药物缬沙坦双双出现在第三批国家集采目录上,与此次国家集采会议透露出的“不考虑原料药杂质问题”密切相关。

今年5月,国家药监局正式发布《化学药物中亚硝胺类杂质研究技术指导原则(试行)》。指导原则指出,由于亚硝胺类杂质在人体中可接受限度较小,微量杂质的检测和控制难度大。因此对于亚硝胺类杂质的控制应采取避免为主,控制为辅的策略。对于明确有亚硝胺类杂质残留风险的品种应建立合适的分析方法,确保成品中亚硝胺类杂质低于限度要求。在业界看来,国家药监局明确的监管态度给予了医保部门将上述两种药物纳入集采的依据。

米内网数据显示,降糖药二甲双胍口服常释剂型在2019年中国公立医疗机构终端销售额高达43亿元,原研厂家施贵宝所占的市场份额超过六成。二甲双胍仿制药厂家的市场争夺更加白热化,据统计,盐酸二甲双胍片过评企业数量多达25家,上药、哈药和石药等国内头部药企皆在其列,该品种或将成为此轮集采竞争最为激烈的品种。

抗高血压类药物缬沙坦去年在中国公立医疗机构终端创造了接近50亿元的销售规模,势必也将在此轮集采赛场上成为产业关注的焦点。原研药企诺华目前把持着缬沙坦超过一半的市场份额,将与千金药业、华润、常州四药、乐普药业4家过评企业在第三批集采中较量。

非中选品或失去院内市场,地方集采熄火

此外,国家集采会议透露的其他几点信息同样值得业界深入推敲。国家组织药品带量采购已顺利进展两轮,但业界普遍认为,公立医疗机构或是出于完成采购使用量的考虑,每轮上报的采购量都会偏于保守。从过往各地实践的案例可以看到,西安、厦门等多个“4+7”试点城市都出现超预期完成协议采购量的局面。

医疗机构此轮集采上报的采购量或将是前所未有的真实数据。上述会议透露的消息显示,国家医保部门将进一步做实结余奖励的机制。以报量100万片为例,协议要求完成60%,如果医院完成60万片以上且不高于100万片,结余部分将给予医院一半作为奖励。但需要注意的是,如果医院使用量超过100万片,将被取消奖励。因此,要想获得奖励,医院报量最为关键。

与此同时,会议还明确,如果医院使用了非中选产品,也将取消奖励。站在医院角度,院方肯定不会舍弃这部分可观的奖励,这意味非中选产品的生存空间将受到更大程度的压缩,或将彻底失去院内市场。

现阶段,常态化进展的带量采购正在全国各地多点开花,带量采购元年之说名副其实。据统计,安徽、湖南、福建、山西、广西、青海均已在省级层面开展过药品带量采购。而在省级平台以下,武汉、金华、三明联盟、合肥等地级市的药品带量采购亦是风起云涌。但在业内看来,由于各地招采规则不一且规模较小,药企除了疲于应对以外,降价积极性实际上并不高涨。频繁进行的地市级带量采购,让整体市场趋于分散的同时,也不利于“以量换价”的招采模式深化推广。

根据上述会议流出的消息,医保部门对于省级量采鼓励省际联合,但建议地市不要做量采,此前安徽8个地市未经省局同意参加南京的耗材量采也在会上受到了批评。有业内人士指出,这一消息或将让愈演愈烈的地方集采暂时熄火,给药企留下更多休养和谋变的空间。

业界流传的第三批国采目录

© Copyright 2020-2026 华东医药(西安)博华制药有限公司 陕ICP备11001653号 《互联网药品信息服务资格证 (陝)-非经营性-2021-0056》 技术支持:至成科技